porn ai换脸 增长or下落?雀巢、百事、好意思味可乐们新出炉的2020收货单还藏着这些要道动向

编者按:本文来自微信公众号“Foodaily逐日食物”(ID:foodaily)porn ai换脸,作家:Olia,36氪经授权发布。

不仅是代表增长或下落的数字,传统巨头们的2020年收货单还有这些要道词:转型、业务加速转换、以糜费者为中心、拥抱电商、可捏续发展…

2020年,咱们见证了成本、互联网向食物饮料行业的涌入,见证了新糜费波澜的到来,闹热发展的新锐们似乎让咱们忽略了疫情带来的回荡,而对比之下,传统行业巨头却在讲着截然有异的故事,也跟着疫情在其发展史上留住了更深的烙迹。

近日,食物饮料行业上市巨头们接踵公布了2020年度的全年财报。算作行业风向标,它们在这极具挑战的一年中的战绩若何?业务发生了哪些重心转换?关注的新增长点又有哪些?

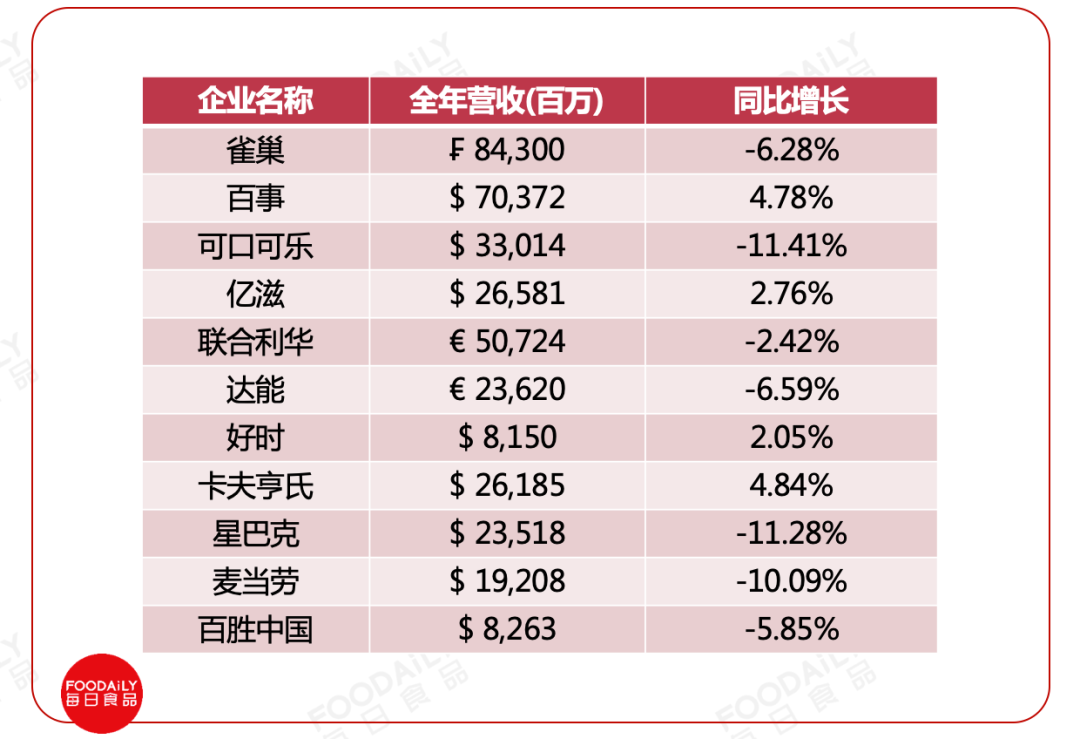

01 增长or下落?从要道数字视察一二Foodaily征集了雀巢、百事、好意思味可乐、亿滋、颐养利华、达能、好时、卡夫亨氏、星巴克、麦当劳、百胜中国等11家食物饮料企业的2020年度全年财报,并对它们的全年营收进行了汇总。

客岁,环球捏续复杂的疫情为激励宏不雅经济的飘荡,为食物饮料行业带来不小的冲击,尤其关于跨国性企业来说。而从上述企业的财报裸露中,咱们也看到了一些相对一致的透露。

出售/收购,疫情加速了业务的整合与转型

食物饮料巨头们近几年已处在转型的进度中,而疫情的到来似乎加速了它们的进度。客岁,百事公司7.05亿好意思元收购百草味,雀巢集团出售银鹭花生奶和银鹭罐装八宝粥在华业务、并痛快了青岛啤酒集团购买雀巢中国大陆的水业务,而颐养利华也通常传出剥离茶业务的意向...再加上对它们在环球范围内出售与收购动作的不雅察,巨头们各自的中枢业务线也越来越昭着,这极少咱们会在后头详备发达。

加速电商渠说念的布局

跟着居家糜费需求的加多,电商渠说念成为巨头们在2020年的伏击增长能源,并将在2021年赓续加码:

百事在电商渠说念中的净收入增长了90%以上;

好意思味可乐的电商销售额增长了48.4%,在集团总销售额中占比达到了12.8%;

颐养利华在中国的电买卖务增长越过了50%,线上走动占颐养利华中国营业总数的三分之一以上…

中国阛阓透露存喜有忧,但却是“未来增长”的重心之一

在客岁中后期阶段,由于中国对疫情灵验的管控政策,中国阛阓对各企业功绩的反弹作念出了显耀孝敬。

以百事为例,中国事鼓励百行状务增长的引擎之一,在2020第四季度,百事净营收在中国杀青了高个位数的增长。2020年,百事公司在亚太地区的净收入增长了18%,除了有机销量增长以及订价等身分,收购百草味带来了10个百分点的增长影响。

图片开首:百事中国官网

好意思味可乐2020年第四季度及全年财报泄漏,在亚太阛阓中,中国汽水品类的单箱销量获取稳妥增长。

而受到业务剥离的主要影响,雀巢客岁在中国阛阓的营收有所下落。另外,好时在中国的净销售额下落46.0%,其中第四季度下滑幅度达82.2%。其在中国阛阓功绩的大幅下滑原因是多方面的,包括疫情影响、本人定位、解决问题以及中国悉数糖果行业发展正处于瓶颈期等。

但以上企业在财报解读中王人纷纷示意,中国阛阓会是它们未来重心关注和布局的增量阛阓之一。

02 占据品类主要阛阓份额的巨头们,在2020年的透露辨别若何?饮料品类:受渠说念影响较大

现时,环球饮料品类范围约达6000亿好意思元,况兼正在以4%-5%的速率增长。而在客岁,受疫情时期线下餐饮减少、影院关闭等渠说念影响,为饮料的糜费带来不小的影响。

其中,由于好意思味可乐公司旗下系列饮品一半以上的购买需求发生在电影院、餐厅、畅通场等线下场景,疫情时期户外方位的限流和关闭对好意思味可乐形成了不小的冲击,好意思味可乐客岁全年营收同比下落11%,多个子业务板块出现营收下滑。但在亚太地区,好意思味可乐2020年在咖啡及茶这两个品类中的阛阓份额却有所增长。相似,百事的饮料销售在北好意思等多个地区也出现了下滑。

除了粗犷渠说念带来的销售额下落,好意思味可乐与百事可乐这两大巨头在客岁愈加怜爱产物创新原土化策略,满足不同区域糜费者的口味和喜好。

图片开首:中华网

早前,百事推出桂花味可乐新品,并用私有的中国风告白打响百事新式原土化计策。好意思味可乐则在中国阛阓推出多款暖冬饮品,以更好地靠近中国糜费者在不同场景下的饮用民俗和口味偏好。

图片开首:好意思味可乐

零食物类:规复较快,增长强劲

由于居家糜费和线上糜费的加多,零食行业在这次疫情中规复较快,后疫情时期增长强劲。其中环球零食巨头亿滋在2020年杀青营收265.81亿好意思元,同比高涨约2.8%,公司示意,新冠疫情苛虐的2020年,花更永劫刻待在家中的糜费者对零食的需求量反而加多。

相似以零食为中枢业务之一的百事对零食的增长抱以相配大的信心,并通过收购Bare等一些新兴品牌来丰富其零食业务,以向更多的糜费场景浸透。

图片开首:Google

GrandView征询数据标明,到2025年环球健康零食阛阓展望达到329.9亿好意思元,复合年增长率为5.2%。其中,高卵白零食、无糖食物、膨化食物创新是值得挖掘的标的,期待看到零食物类的创新发展。

调味品品类:“不起眼”的小惊喜

疫情下,全民宅家迸发烹调负责,让调味料这门生意暴涨。凯度糜费者指数征询标明,2020年1-5月酱油、耗油、辣椒酱等选取调味品销售额同比增长14%,好意思团上酱油醋、十三香等各样调味料的总体销量增长了8倍多。

卡夫亨氏示意,中国调味品阛阓的契机是远大的,并凭借味事达成为中国第二大选取调味品品品牌以及西法酱料第一品牌,未来将收拢这一上风捏续加码中国阛阓。

图片开首:Google

雀巢财报也泄漏,其调味品业求杀青中个位数增长。而在前不久,雀巢中国旗下的两大调味料品牌浑家乐和豪吉,已基本完成里面业务整合。未来,在对外保留各自品牌寂寞性的同期,浑家乐和豪吉将在销售、营销、供应链、渠说念、产物研发等方面分享团队和资源,由此可见雀巢在调味品规模的布局。

而跟着懒东说念主调料的兴起,这两大外资巨头是否会膺惩一站式复合调味料这个新机遇,咱们翘首企足。

糖果巧克力品类:疫情突显出行业瓶颈

雀巢在财报中提到,糖果巧克力业务的增长略有下落,这主若是因为冲动型糜费和站立需求的减少。而以糖果巧克力为中枢业务的好时在中国及北好意思地区的透露的互异极大。2020年好时环球净销售额81.5亿好意思元,同比增长2%,北好意思阛阓透露最为拉风。关联词,中国阛阓销售额却下滑46%,其中第四季度下滑幅度达82.2%。

图片开首:Google

可见,疫情的到来也突显了糖果巧克力品类的对春节的依赖,也为这个行业敲响了警钟,与10年前,以至5年前比较,糖果行业靠近的糜费诉求王人截然有异,能否相识新用户的新需求,成为重塑品牌形象、重构用户解析的要道。(确定阅读:那些令东说念主负责的新糜费品牌,为何莫得出现时糖果行业?)

餐饮:数字化转型成要道

由于列国政府方为扼制疫情的膨胀而接收了强制防碍次第,依赖线下的实体经济大受冲击,餐厅和咖啡连锁店遭到了千里重打击,麦当劳和星巴克两大餐饮龙头举座营业额澌灭下滑,餐饮行业迎来了一波闭店潮。

通过缩减成本支拨是粗犷疫情冲击的短期策略,而只消积极寻求变革,才能在变革的波澜中立于无坚不摧,数字化就是其中一个标的。

勾引舍弃2020年年底,星巴克中国数字业务(包括专星送外送管事、啡快手机点单管事)的营收占比照旧越过26%,况兼捏续快速增长。疫情之下,短期内星巴克失去了“第三空间”上风,而“第四空间”将捏续对公司功绩产生利好。

图片开首:YouTube

相似,几年前便走上个性化营销、外送管事等数字化说念路的肯德基和麦当劳在疫情时期也阐扬了一定的上风,再加上圈套代年青东说念主的懒宅需求,以肯德基的外送业务为例,其销售额占总销售额的20%,并笼罩到了1000+城市。

巨头们看好的新增漫空间在那儿?天然小众,但植物基是个有后劲的香饽饽

在昔日的几年中,从植物奶到植物肉,植物基替代品风靡环球。各大品牌纷纷试水植物基阛阓,也为食物饮料行业掀开了新宇宙。

雀巢在财报中提到,尽管疫情导致家庭外渠说念的需求减少,但植物基食物仍赓续保捏两位数的强劲增长。2020年12月,雀巢也肃穆发布其首个登陆中国阛阓的植物基品牌“嘉植肴”。

而颐养利华在其食物饮料板块中选中的两个重心发力品类之一等于植物基食物,客岁年底,植卓肉匠肃穆登陆中国阛阓,与餐饮巨头汉堡王颐养推出真香植物基皇堡。

此外,百事也示意,他们将植物基零食视为未来的增漫空间,并计算在2021年肃穆膺惩中国阛阓。而好意思味可乐新设的5个环球饮料新部门中也包含了植物饮料这个细分品类。

值得一提的是,膺惩植物基规模也已成为巨头们杀青可捏续发展方针的伏击时候。

除此除外,疫情大流行照旧让糜费者意志到健康是至关伏击的问题,东说念主们也愈加关注食物的养分保健功能。雀巢与颐养利华的财报也泄漏,功能性食物的增长势头强劲,未来也会是它们下注的重心。

尽头地,基于糜费者对健康解析的变化,雀巢健康科学一次次大手笔收购,加大在功能保健食物规模的布局。

临了,除了在品类&赛说念上的布局,雀巢、百事、好意思味可乐纷纷在财报中强调“以糜费者为中心”的里面运营计策,并通过里面平台的建筑以及数字化才智来速即地相宜不停变化的糜费者举止与趋势。

参考贵府:[1]《独家|雀巢中国两大调味品业务“在一说念”了!浑家乐总裁也将同期顾问豪吉!》,小食代,2021年1月29日

[2]《春节糖果战事》,枪弹财经,2021年2月15日;

[3]《好时中邦交出“最差”年度收货单:转换动摇军心,功绩近乎腰斩》,快速糜费品精英俱乐部,2021年2月26日;

[4]《百事中国2020年疫情下逆势增长!环球CEO说本年要这样干》,小食代,2021年2月24日

[5]《阻截易!疫情下雀巢中国客岁入入超440亿元,多个业务正增长》,小食代,2021年2月18日

注:财报数据相关信息来自各企业官方裸露porn ai换脸。